.png)

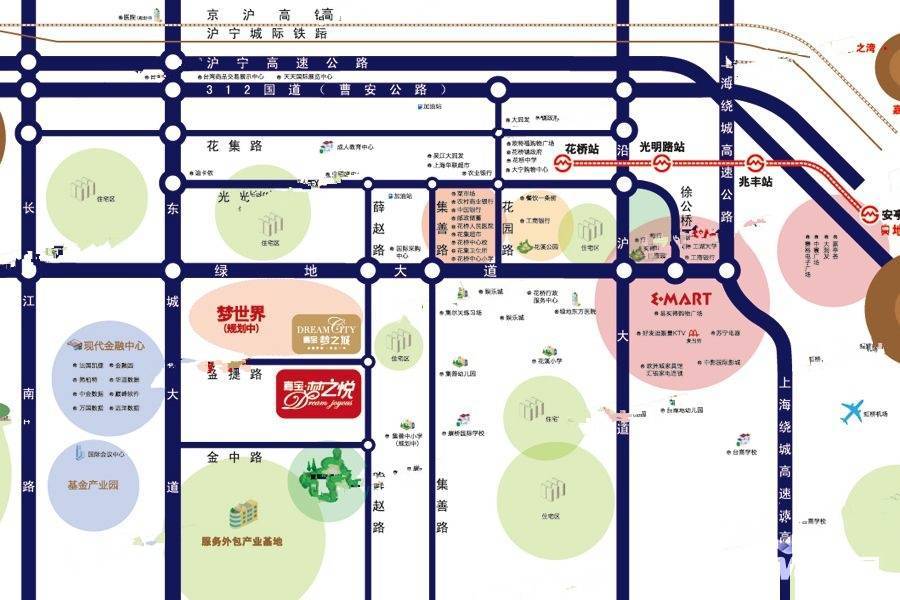

- 旧念何挽:嘉宝梦之悦好不好?

- C.yy:对比周边,性价比高

- 约瑟:准备入手一套

- 孔龙飞:嘉宝梦之悦户型采光好

- 黛子:你买了哪个户型啊

- 小丸子:大家组团去看看呀

3079人正在热聊楼市

3079人正在热聊楼市

无需预约,滴滴一键看房

正在组团砍价,成团通知您

3079人正在热聊楼市

3079人正在热聊楼市

你可以按区域查找昆山新房、二手房,也可以按区域查询昆山房价。同时,你买房 过程中遇到的很多问题都可以在这里得到解答。

Copyright © 2024 jiwu.com 深圳市吉屋网络技术有限公司 ALL Rights Reserved

ICP备案(粤ICP备11045667号)|增值电信业务经营许可证|房地产经纪机构备案|工商网监|中国电子认证服务产业联盟|粤公网安备 44030502001914号